¿Qué es una cuenta REER y por qué te conviene abrir una?

El REER (Régimen registrado de ahorro para el retiro) es una de las herramientas más efectivas para construir tu libertad financiera a largo plazo.

Cada contribución que haces a tu cuenta reduce tu ingreso imponible del año, lo que significa que pagas menos impuestos mientras haces crecer tu ahorro para la jubilación.

Por ejemplo: Si ganas $50,000 CAD al año y aportas $5,000 CAD a tu REER, solo pagarás impuestos sobre $45,000 CAD.

Además, los fondos dentro de tu REER crecen libres de impuestos hasta el momento del retiro, cuando los retiros se contabilizan como ingreso, generalmente en una etapa de vida donde tu tasa impositiva es más baja.

Hay dos fases en la cuenta RÉER: la fase de acumulación y la de retiro

Fase de acumulación

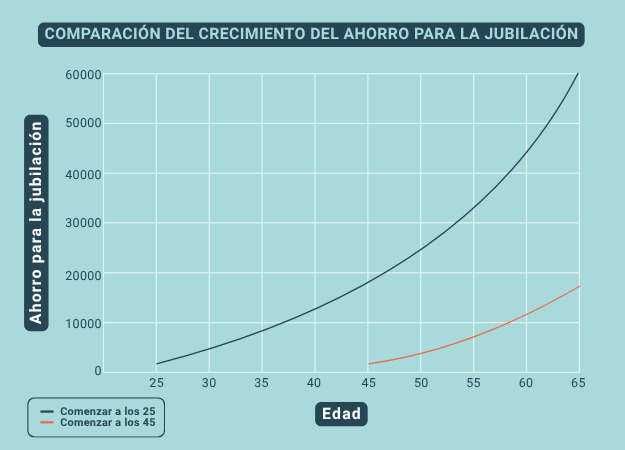

Tu REER crece contigo: comienza hoy y multiplica tus oportunidades

Contribuye regularmente:

Mientras más temprano comiences, más aprovecharas el interés compuesto.

Invierte estratégicamente:

Elige cómo se invierten tus fondos según tu perfil de riesgo y tus metas.

Ahorra impuestos:

Tus aportes reducen tu carga fiscal y puedes recibir reembolsos que puedes reinvertir.

Tip financiero:

Combina tu REER con una cuenta CELI para crear un flujo de ahorro inteligente durante el año.

El ahorro acumulado en tu REER será un pilar clave de tus ingresos durante la jubilación. Planificarlo con un profesional te asegura disfrutar de estabilidad y tranquilidad financiera.

Fase de retiro

Disfruta tu jubilación con estabilidad y planificación

Planea tu retiro:

Considera tus inversiones, esperanza de vida e impacto fiscal.

Retira con estrategia:

Hacer retiros pequeños y regulares es más eficiente que retirar grandes sumas.

Complementa tus ingresos:

El REER funciona junto a los programas gubernamentales y los planes de tu empleador.

REER (Régimen registrado de ahorro para el retiro) - Quebec

Tus beneficios al invertir en un REER

Contribuciones deducibles de impuestos

Crecimiento libre de impuestos hasta el momento del retiro

Flexibilidad para elegir tu estrategia de inversión

Posibilidad de transferir fondos a tu cónyuge

Complemento ideal para el CELI y el plan de pensión del empleador

El REER reduce tus impuestos hoy, pero pagas impuestos cuando retires el dinero.

El CELI no reduce tus impuestos hoy, pero tus retiros son totalmente libres de impuestos.

Ambos son complementarios y forman parte de una estrategia fiscal balanceada.

¿Cuánto puedo contribuir a mi REER cada año?

El límite anual equivale al 18% de tus ingresos del año anterior, hasta un máximo establecido por el gobierno (por ejemplo, $31,560 CAD en 2024). Si no contribuyes el total, el monto no utilizado se acumula para años siguientes.

¿Qué pasa si retiro dinero antes de mi jubilación?

Los retiros anticipados del REER se consideran ingreso imponible y están sujetos a retención de impuestos. Sin embargo, hay programas especiales (como el RAP o el LLP) que permiten retiros sin penalización en ciertos casos, como la compra de vivienda o educación.

¿Puedo tener un REER si trabajo por cuenta propia?

Sí. Los trabajadores autónomos también pueden abrir una cuenta REER y aprovechar las deducciones fiscales igual que los empleados.

¿Qué documentos necesito para abrir mi REER?

Documento de identidad (pasaporte o licencia).

SIN (número de seguro social canadiense).

Prueba de ingresos anuales (para calcular el límite de contribución).

Datos bancarios para las transferencias automáticas.

Empieza hoy a construir el futuro financiero que mereces.

Un plan REER bien estructurado puede marcar la diferencia en tu jubilación.

Clientes que hoy disfrutan su retiro con seguridad y planificación

Publicado en

Olga Canelas

29/10/2025

Trustindex verifica que la fuente original de la reseña sea Google.

Valorado con 4.5 de 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Jhon william

Valorado con 4.5 de 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Sarah albert

Valorado con 4.5 de 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Mike hardson

Aprende más sobre estrategias de ahorro e inversión en Canadá

Consejos financieros para construir tu jubilación paso a paso

Seguridad financiera

Los 3 errores más comunes que te alejan de la estabilidad financiera (y cómo evitarlos)

Descubre los errores financieros más frecuentes y cómo corregirlos para construir seguridad y bienestar económico duradero en Canadá.

Seguro de vida, incapacidad o enfermedades graves: ¿cuál necesitas realmente?

Descubre la diferencia entre los seguros de vida, incapacidad y enfermedades graves. Aprende cuál se adapta mejor a tu situación y cómo proteger tu seguridad financiera en Canadá.