Qu’est-ce qu’un REER et pourquoi vous devriez en avoir un ?

Le REER (Régime enregistré d’épargne-retraite) est l’un des outils les plus efficaces pour bâtir votre liberté financière à long terme.

Chaque contribution que vous versez réduit votre revenu imposable annuel, ce qui signifie que vous payez moins d’impôts pendant que votre épargne accumule des rendements.

Exemple : Si vous gagnez 100 000 $ annuels et que vous cotisez 10 000 $ à votre REER, vous ne paierez de l’impôt que sur 90 000 $.

De plus, les fonds dans votre REER croissent à l’abri de l’impôt jusqu’au moment du retrait, qui aura lieu généralement à une étape de votre vie où votre taux d’imposition sera plus faible.

Il existe deux phases dans la vie de votre épargne REER : la phase d’accumulation et la phase de décaissement.

Phase d’accumulation

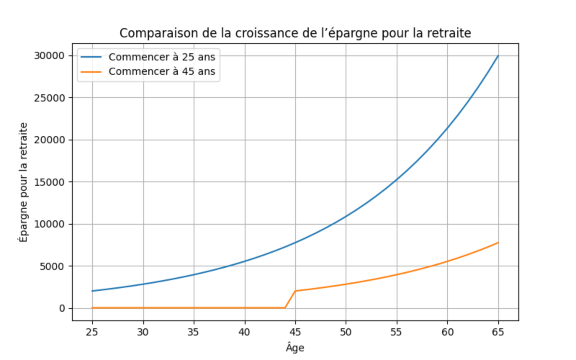

Croissance dynamique avec un épargne constant qui profite de l’intérêt composé

Cotisez tôt et régulièrement :

Plus tôt vous commencez, plus vous profitez de l’intérêt composé.

Investissez stratégiquement :

Choisissez des placements selon votre profil de risque et vos objectifs.

Économisez de l’impôt :

Vos cotisations réduisent votre charge fiscale et vous pouvez réinvestir les remboursements d’impôts.

Conseil financier :

Consultez votre comptable au début d’année pour connaître vos droits de cotisations au RÉER. Ne laissez pas cette discussion pour la dernière minute, vous risquez de rater la date limite.

Faites appel à un conseiller en sécurité financière pour mieux comprendre les deux phases du RÉER par rapport à votre moment de vie présente.

Phase de décaissement

Constituez votre revenu de retraite

Prévoyez votre retraite :

Prenez en compte votre longévité, l’âge souhaitée de retraite et le style de vie que vous aimeriez avoir dans cette nouvelle étape.

Retirez stratégiquement :

Pensez à faire des retraits progressifs et à l’impact fiscal de votre revenu annuel.

Complétez vos revenus :

Considérez toutes vos sources de revenu et utilisez le RÉER comme complément des programmes gouvernementaux et des régimes de retraite d’employeur.

RÉER (Régime enregistré d’épargne-retraite)

les avantages du RéER

Cotisations déductibles d’impôt

Croissance à l’abri de l’impôt jusqu’au retrait

Flexibilité dans votre stratégie d’investissement

Possibilité de transférer des fonds à votre conjoint(e)

Complément idéal au CELI et au régime de retraite d’employeur

Quelle est la différence entre un REER et un CELI ?

Le REER réduit vos impôts aujourd’hui, mais vous paierez de l’impôt au moment du retrait. Le CELI ne donne pas de déduction immédiate, mais les retraits sont entièrement libres d’impôt.

Combien puis-je cotiser chaque année ?

Le plafond correspond à 18 % de vos revenus de l’année précédente, jusqu’à un maximum fixé par le gouvernement (ex. : 33 810 $ CAD pour 2026). Les montants non utilisés sont reportés pour l’année suivante.

Que se passe-t-il en cas de retrait avant la retraite ?

Les retraits sont imposables, sauf dans certains programmes comme le RAP ou le REEP (Régime d'encouragement à l'éducation permanente)

Puis-je avoir un REER si je suis travailleur autonome ?

Oui, les travailleurs autonomes peuvent aussi bénéficier d’un REER.

Quels documents sont nécessaires pour ouvrir un REER ?

• Pièce d’identité (passeport ou permis)

• NAS (numéro d’assurance sociale)

• Preuve de revenus

• Informations bancaires

Clientes que hoy disfrutan su retiro con seguridad y planificación

Publié sur Google

Olga Canelas

29/10/2025

Trustindex vérifie que la source originale de l'avis est Google.

Rated 4.5 out of 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Jhon william

Rated 4.5 out of 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Sarah albert

Rated 4.5 out of 5

Adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua ut enim ad minim. of high value and temperature sensitive loads monitored times.

Co Founder

Mike hardson

Découvrez des stratégies d’épargne et d’investissement au Canada

CONSEILS FINANCIERS POUR CONSTRUIRE VOTRE RETRAITE ÉTAPE PAR ÉTAPE

Sécurité financière

3 erreurs des finances personnelles

Rien ne compense les opportunités perdues si l’on n’agit pas à temps.